Pós-graduação

Existe pós-graduação em Psicologia para não psicólogos?

Leonardo Messias | 30/07/26Descubra se existe cursos de pós-graduação em Psicologia para não psicólogos e entenda as regras do MEC para a formação

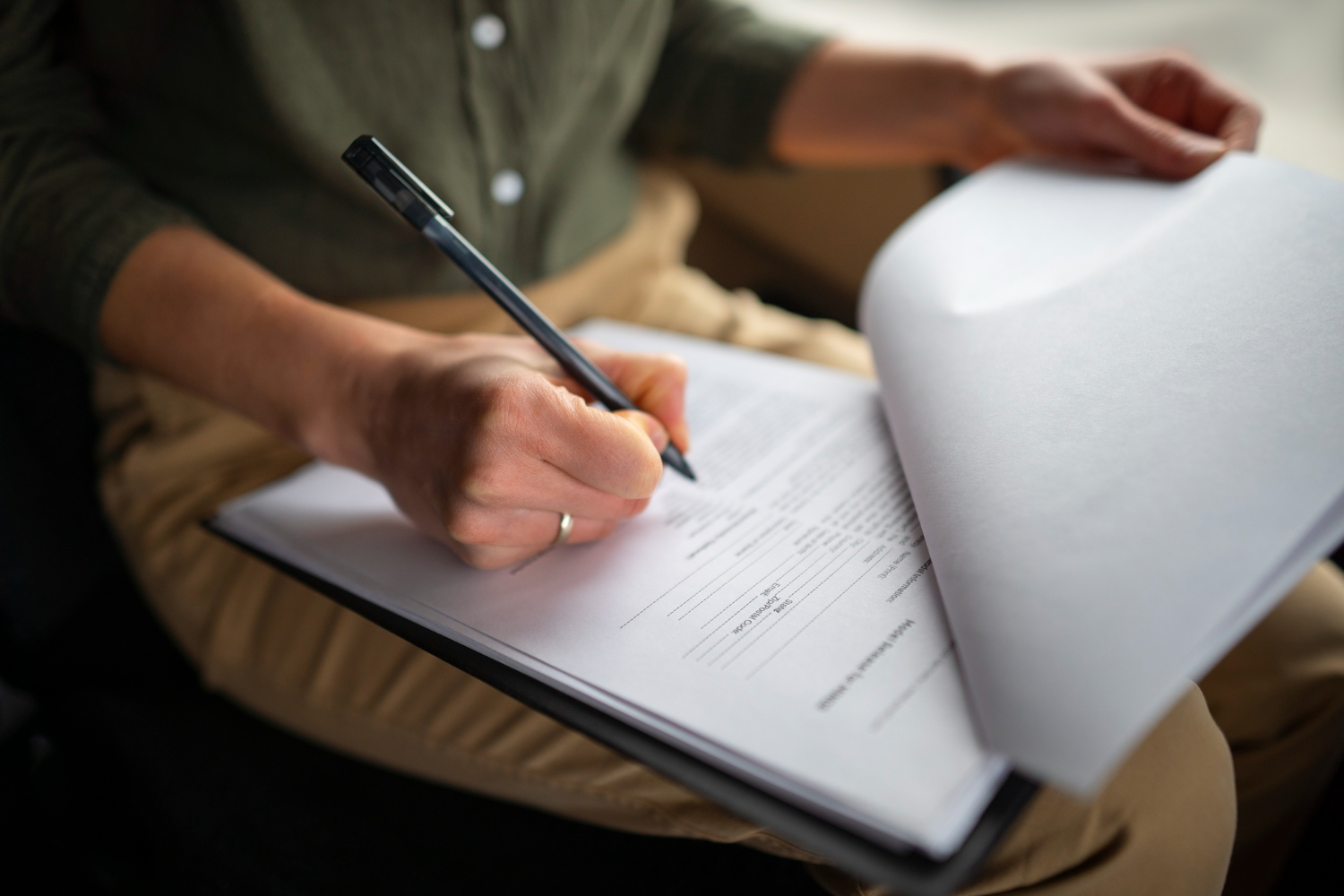

O laudo pericial contábil é uma das entregas mais importantes da perícia contábil. Ele reúne análises, cálculos, documentos e conclusões técnicas que ajudam a esclarecer fatos contábeis discutidos em um processo.

+ Encontre bolsas de estudo para pós-graduação de até 80%

Esse documento pode aparecer em disputas trabalhistas, societárias, bancárias, tributárias, empresariais, patrimoniais ou familiares. Em todos os casos, o objetivo é transformar informações contábeis complexas em uma prova técnica clara, fundamentada e útil para a decisão.

Por isso, uma pós em perícia costuma preparar o contador para interpretar normas, organizar evidências, responder quesitos e elaborar laudos com método, imparcialidade e responsabilidade profissional.

O laudo pericial contábil é o documento produzido pelo perito contábil nomeado para apresentar o resultado da perícia.

Segundo a NBC TP 01, concluídos os trabalhos periciais, o perito nomeado deve apresentar o laudo pericial contábil, enquanto o assistente técnico pode apresentar parecer técnico contábil, respeitando os prazos legais ou contratuais.

Na prática, o laudo explica o que foi analisado, quais documentos foram considerados, qual metodologia foi usada e quais conclusões técnicas foram alcançadas.

Ele pode incluir:

O laudo não deve ser opinativo de forma genérica. Ele precisa demonstrar o caminho técnico usado pelo perito para chegar às conclusões.

A prova pericial contábil serve para esclarecer fatos que dependem de conhecimento especializado em contabilidade.

Quando o juiz, árbitro ou autoridade precisa entender cálculos, registros, contratos, balanços, valores ou movimentações financeiras, a perícia pode ser determinada.

A prova técnica pode ajudar em situações como:

O perito não decide a causa. Ele fornece elementos técnicos para que a autoridade responsável compreenda melhor os fatos discutidos.

A diferença está em quem elabora o documento e qual é o papel do profissional no processo.

O laudo pericial contábil é elaborado pelo perito nomeado pelo juízo, árbitro ou autoridade competente. O parecer técnico contábil é elaborado pelo assistente técnico, profissional indicado por uma das partes.

| Documento | Quem elabora | Finalidade |

| Laudo pericial contábil | Perito nomeado | Apresentar conclusão técnica da perícia |

| Parecer técnico contábil | Assistente técnico | Analisar, acompanhar ou contestar pontos técnicos |

| Quesitos | Juízo ou partes | Formular perguntas técnicas ao perito |

| Esclarecimentos | Perito ou assistente | Complementar pontos após a entrega técnica |

Essa diferença é estudada em uma pós porque impacta postura profissional, linguagem, independência, prazos e forma de apresentação do trabalho.

Uma pós em perícia contábil costuma reunir disciplinas técnicas, normativas e práticas. O objetivo é preparar o contador para atuar com prova pericial, laudos, pareceres e análise documental.

Entre os principais conteúdos, estão:

| Conteúdo estudado | Aplicação prática |

| NBC TP 01 | Procedimentos técnicos da perícia contábil |

| NBC PP 01 | Atuação, responsabilidades e conduta do perito |

| Elaboração de laudo | Estruturação da entrega técnica |

| Parecer técnico | Atuação como assistente técnico |

| Análise documental | Avaliação de contratos, registros e demonstrativos |

| Cálculos periciais | Apuração de valores, diferenças e saldos |

| Evidências | Organização de provas e documentos de suporte |

| Honorários periciais | Estimativa e justificativa do trabalho técnico |

A formação também pode incluir estudos de caso, simulações de perícia, análise de processos e produção de peças técnicas.

Sim, uma boa pós em perícia deve ensinar a aplicação prática da perícia contábil. A teoria é importante, mas a área exige capacidade de transformar documentos e números em prova técnica.

A prática pode aparecer em atividades como:

Antes de escolher o curso, é importante verificar se a grade inclui exercícios práticos. Uma formação apenas conceitual pode não ser suficiente para quem deseja atuar com segurança.

O laudo pericial contábil deve ser elaborado por profissional habilitado na área contábil. Para atuar como perito contábil, o contador precisa estar regular no CRC.

A NBC PP 01 estabelece regras sobre o perito contábil e sua atuação profissional. A norma trata da habilitação, responsabilidade, conduta, impedimento, suspeição e demais aspectos ligados ao exercício da função pericial.

Além disso, a versão atualizada da norma prevê comprovação de habilitação por Certidão de Regularidade Profissional emitida pelo CRC ou pelo CNPC do CFC, conforme registros normativos de 2025.

Por isso, a pós ajuda na especialização, mas não substitui a formação em Ciências Contábeis nem a regularidade profissional.

A pós desenvolve competências que vão além do conhecimento contábil tradicional. O perito precisa analisar dados, escrever com clareza e manter postura técnica diante de disputas.

As principais habilidades incluem:

Essas habilidades ajudam tanto na atuação como perito nomeado quanto na função de assistente técnico.

Quem deseja aprender a elaborar laudo pericial contábil pode começar comparando cursos de pós-graduação voltados à perícia. Na Quero Bolsa, é possível conhecer faculdades parceiras que oferecem formação na área.

Conheça algumas instituições:

Descubra se existe cursos de pós-graduação em Psicologia para não psicólogos e entenda as regras do MEC para a formação

Fazer estágio na pós-graduação é uma ótima estratégia para migrar de carreira. Veja um passo a passo prático de como conseguir a sua vaga

Saiba se existe mestrado profissional a distância, como funciona o reconhecimento do EaD e conheça as opções disponíveis no Brasil.